Sin quiebras, depresión secular

por Juan Ramón Rallo

Juan Ramón Rallo Julián es Director del Observatorio de Coyuntura Económica del Instituto Juan de Mariana (España).

La zona del euro tiene un problema de solvencia, no de liquidez. Sus dificultades no proceden de que haya una colusión de especuladores que les estén restringiendo el crédito a los países de la periferia, sino de que esa periferia no puede pagar las obligaciones que ya ha contraído. La deuda pública griega alcanza el 150% del PIB y la deuda bancaria irlandesa el 800%; la moribunda economía portuguesa es incapaz de generar las rentas que se requieren para hacer frente a sus no muy desproporcionados pasivos; y por último está España, que constituye un explosivo cóctel de los tres problemas anteriores: deuda pública creciente, deuda bancaria expuesta al ladrillo y un aparato productivo colapsado y con cinco millones de parados.

Los PIGS hemos tomado prestado durante demasiados años demasiado crédito barato procedente de Francia y Alemania para ejecutar demasiadas malas inversiones: hipertrofia del Estado en Grecia, hinchazón de una colosal burbuja inmobiliaria en Irlanda y España o mantenimiento comatoso de una economía que debía reestructurarse en el caso de Portugal. Nuestros políticos no deberían de mirar a Zúrich en busca de gnomos conspiradores, sino a los agujeros financieros de sus propios bancos, empresas, familias y administraciones públicas.

Pero claro, si de agujeros se trata, todo el tinglado que ha montado la UE para salvar a los países periféricos pierde casi todo su sentido. El famoso fondo de rescate no está pensado para recapitalizar a las naciones insolventes, sino para refinanciar su impagable endeudamiento. Es decir, la UE no está tratando de resolver quién se come las muy ciertas pérdidas milmillonarias de la periferia, sino que se limita a comprar tiempo.

¿Tiempo para qué? Pues para ver si con un recorte del gasto por aquí, una subida de impuestos por allá y una reforma laboral por el otro lado, estos países logran sanear sus presupuestos, volver a crecer y así tener la opción de devolver el dinero que se les prestó.

Fantástico plan que entraña un problema, uno sólo: mientras la Unión Europea siga refinanciándolos, ninguno de ellos tendrá que apretarse seriamente el cinturón ni, en última instancia, será capaz de volver a crecer. Al cabo, si resulta urgente que todos estos países se desapalanquen no es sólo para recuperar unos niveles de solvencia sobre los que puedan demandar de nuevo crédito: el motivo fundamental es que deben reestructurar sus economías para volver a generar riqueza.

Las malas inversiones que engendró en España la orgía crediticia de la última década siguen ahí: cientos de miles de viviendas vacías, capacidad excedentaria en bienes de consumo duradero, tamaño desproporcionada de la banca y del sector público. Todos esos recursos, que deberían estar dedicándose a otras cosas dentro de la economía (por ejemplo, a desarrollar una potente industria exportadora), sobreviven con la respiración asistida de los rescates europeos.

Sólo la apertura de un proceso de quitas forzará a gobiernos y agentes privados a reajustarse, permitiendo reconstruir la economía sobre bases sólidas. Un rescate permanente sólo nos condenaría a un estancamiento secular; no nos conduciría a la recuperación española del 96, sino a la depresión japonesa de los últimos 20 años. Los rescates nunca salen más baratos, pues evitan que muera lo viejo y que nazca lo nuevo.

Argentina: El nacionalismo es un recurso renovable

Argentina: El nacionalismo es un recurso renovable

por Martín Krause

Martín Krause es Académico Asociado del Cato Institute y Profesor de Economía y secretario de investigationes de ESEADE (Argentina).

El nacionalismo no se agota, siempre tiene una veta para explotar esa supuesta antinomia entre “nosotros” y “ellos”, los otros, los extranjeros. Aún en países como la Argentina donde hay muy pocos “criollos” y todos hemos descendido de los barcos.

Curiostamente, disfrutamos del éxito de argentinos en el exterior y repudiaríamos con firmeza que ellos fueran discriminados o que alguna cuota dejara a Ginóbili, Messi o Tévez fuera de sus equipos. También solemos ser cosmopolitas, absorbemos la cultura del mundo y podemos hacer ídolos de extranjeros sin importar su origen (Enzo Francescoli, ¡Marcelo Salas aún siendo chileno!, ¡Los Rolling Stones aun siendo ingleses!)

Pero todo ese cosmopolitismo se derrumba cuando nos plantean que podemos perder un cierto recurso muy nuestro, que nos lo pueden sacar y que si no hacemos algo seguramente nos lo van a sacar. Ya se ha estado planteando esto con respecto al agua, agitando el fantasma que extranjeros se la van a llevar, tal vez en barcos que transporten los gigantescos glaciares.

Ahora le toca el turno a la tierra y el gobierno, apelando a esa fibra nacionalista, envía un proyecto al Congreso para limitar la venta de tierras a extranjeros. Según éste los propietarios de otras nacionalidades no podrán superar el 20% del total de tierras rurales a nivel nacional, el que se estima en 40 millones de hectáreas. De ese total una nacionalidad en particular no podría superar el 30% y ninguno, persona física o jurídica, podría acceder a la propiedad de más de mil hectáreas en el corazón agropecuario del país: la pampa húmeda.

Es de esperar que países vecinos y amigos como Uruguay o Brasil no pongan límites a las inversiones de argentinos en esas tierras, las que se han multiplicado en los últimos años a partir del castigo a la producción que han significado los elevados impuestos a las exportaciones. Pero el punto central es: ¿cuál puede ser el problema que la tierra pase a propiedad de un extranjero? Ninguno de ellos actuaría en forma muy diferente a un propietario local.

El mercado asigna los recursos escasos a sus usos más valiosos a partir del cálculo económico que se puede realizar en una economía monetaria gracias a la existencia de los precios. Un propietario de tierra en Argentina y en cualquier lugar del mundo se plantea esta pregunta: ¿qué debo hacer con esta tierra? Se le presentan distintas alternativas. Supongamos que dadas las condiciones naturales de esa tierra sean las siguientes: sembrar soja, lino, trigo, cebada, maíz, girasol, arándanos, o criar vacas para carne, para tambo o caballos de polo.

Para determinar lo que va a hacer el propietario evalúa los precios posibles de cada producto y los precios que consisten en sus costos de producirlos y elegirá aquella actividad que le resulte más rentable. Esos precios, además, sin que el productor tenga que pensar en ello, han transmitido la información acerca de las preferencias de los consumidores y las ofertas de otros productores. Por ejemplo, poco agricultores argentinos sabían mucho de lo que pasaba en China, donde la apertura económica al capitalismo generaba un aumento notable de los ingresos: empezaron a comer mucho más de lo que comían antes. Esto se tradujo en un aumento de la demanda de soja y el precio reflejó esa circunstancia; los productores respondieron con alta eficiencia.

¿Qué es lo que haría un propietario extranjero? Pues lo mismo. Es más, supongamos que John McIntire, escocés, es propietario de tierra en Argentina. ¿Haría algo muy distinto que José Pérez, bisnieto de españoles, pero nacido y criado en Trenque Lauquen? Es más, supongamos que el Sr. McIntire solicita la ciudadanía argentina, y la obtiene por supuesto, ¿qué cambiaría?

Este país da la bienvenida a los extranjeros. Es más, a muchos de ellos los dejamos ocupar las tierras públicas urbanas, ¿por qué no podrían otros extranjeros comprar, no ya ocupar a la fuerza?

Aquí es, además, donde el “carácter internacional del capital” comienza a jugar a favor de las preocupaciones de quienes promueven este proyecto. Desde esos mismos sectores políticos se señala que el “capital no tiene bandera”, etcétera. Pues bien, eso quiere decir que John McIntire va a tomar decisiones sobre su tierra igual que José Pérez, no va a tomar en cuenta los intereses nacionales de Escocia en su cálculo económico, lo que les podría generar alguna preocupación estratégica.

Es más, dado el carácter abierto de la sociedad argentina, es bastante probable que Mr. McIntire termine en poco tiempo disfrutando los mejores asados, tomando mate y siguiendo a su club local favorito. De esta forma lo sumamos, y él seguramente nos aportará su gaita, su música y su conocimiento de la destilación de un buen whisky.

Por último, en el caso que el escocés le compre a Pérez, no solamente el recurso tierra seguirá administrado en forma muy parecida a la de antes, ya que su uso no depende de la nacionalidad del dueño, sino que, además, Pérez cuenta ahora con una suma de dinero importante, para la cual solamente tiene dos opciones: ahorrar/invertir o consumir. Si la consume estaría haciendo lo que el mismo gobierno promueve. Si ahorra e invierte nos estaría haciendo un favor a todos, ya que generaría mayor producción en alguna otra área, más puestos de trabajo.

En fin, el uso de un recurso no cambia porque uno lo llame “tierra”, otro lo llame “tierra” pero tenga otro pasaporte, otro lo llame “terre”, “land”, “terra” o “ziemia”.

Apple supera a Google

Apple supera a Google como la marca más valiosa del mundo

D.B.Apple ha conseguido arrebatar a Google el puesto de marca más valiosa del mundo, un privilegio que el buscador ostentaba desde hace cuatro años. Movistar y Santander son las dos únicas marcas españolas en el top 100 mundial 'Brandz', elaborado por la agencia Millward Brown, propiedad del gigante publicitario WPP.

Este informe valora la marca de la manzana en 153.285 millones de dólares, un 84% más que el año anterior. La valoración de Google ha caído un 2% en el último ejercicio, hasta 111.498 millones, según el estudio.

El podio de las tres marcas más valiosas lo completa otra empresa tecnológica estadounidense, IBM, con un valor de marca en 2011 de 100.849 millones, un 17% más.

La lista continúa con McDonald's, Microsoft, Coca-Cola, AT&T y Marlboro, hasta llegar al noveno lugar donde aparece la primera marca no estadounidense: la operadora China Telecom. El último lugar del top ten es para el gigante industrial General Electric.

Google había copado el primer puesto de esta lista desde que se publicó por primera vez, en 2006.

![[foto de la noticia]](http://estaticos03.expansion.com/imagenes/2011/05/09/empresasdigitech/1304921484_extras_ladillos_1_0.jpg)

España

La primera marca española es Movistar, que agrupa todos los servicios de Telefónica. Aparece en el vigésimo primer lugar, con un valor de marca de 27.249 millones de dólares (ver gráfico).

La compañía española es la tercera marca europea en la lista, tras otros dos grandes grupos de telecomunicaciones del Viejo Continente, Vodafone (12º) y Deutsche Telekom (19º). Hay que destacar que Telefónica sitúa también a su otra marca, 02, en el top 100. La marca de la operadora en Europa (fuera de España) aparece en el puesto 77º.

La otras marcas española presentes en el ránking son Santander y Zara. La entidad presidida por Emilio Botín se sitúa en el puesto 77º, con un valor de marca de 11.363 millones de dólares, un 37% menos que en el ejercicio anterior,

Santander, que ha realizado un gran esfuerzo para reforzar su marca a través de patrocinios deportivos como la Fórmula 1 o la Copa Libertadores de fútbol, es el tercer banco europeo en la lista, sólo superado por los británicos HSBC y Standard Chartered.

El primer banco es el ránking es el Banco Industrial y Comercial de China (ICBC), que se sitúa en undécimo lugar con un valor de marca de 44.440 millones de dólares. Entre los estadounidenses destaca Wells Fargo, en decimosexta posición.

Por su parte, Zara ocupa el 86º lugar, con un valor de marca de 10.335 millones de dólares y lejos de su gran rival H&M, que ocupa el 62º puesto.

China y Brasil, potencias emergentes

La presencia del ICBC y de China Telecom es los primeros lugares es un reflejo de la pujanza de la que ya es la segunda economía del mundo. China ha situado a doce de sus marcas en el top 100.

Ocho de las diez marcas más valiosas de Asia son de este país. Además de las ya citadas, China Construction Bank, Baidu, China Life Insurance, Bank of China, Agricultural Bank of China y Tencent. Entre ellas se cuelan las japonesas Toyota y NTT Docomo.

La lista también refleja la pujanza de un país que concentra la atención de inversores de todo el mundo: Brasil. El país que acogerá el Mundial de Fútbol de 2012 y los Juegos Olímpicos de 2016 ha situado a tres de sus marcas entre las cien más valiosas del mundo.

Se trata del gigante energético Petrobras (que es también la más valiosa de Latinoamérica, en el puesto 61º) y los bancos Itaú (90º) y Bradesco (98º).

Facebook sube como la espuma

Dos compañías de Internet son las que han disparado más el valor su marca en el último año. Se trata de Facebook y la china Baidu. La red social por excelencia se ha situado en el puesto 35º con un valor de marca de 19.102 millones de dólares, un 247% más que hace un año.

Por su parte, el buscador online chino Baidu aparece en el lugar 29º con un valor de marca de 22.555 millones, un incremento del 141% respecto al ejercicio anterior.

El revés de las materias primas será temporal

El revés de las materias primas será temporal

Tenía que ocurrir tarde o temprano. El apetito por el riesgo global ha soportado este año muchos sustos: el terremoto y el desastre nuclear de Japón, las revueltas y las actuaciones militares en el Norte de África, y otro rescate soberano más en la eurozona.

El desplome de los precios de las materias primas, provocado por la percepción de una moderación del crecimiento global, ha dañado a las acciones e impulsado a activos refugio como el dólar y los bonos. Pero es posible que el revés sólo sea temporal.

La venta de acciones apenas sorprendió. El S&P 500 sube este año hasta la fecha un 6,2%; las bolsas de Francia, Alemania e Italia ganan más de un 5%. Teniendo en cuenta el peso de los valores de materias primas en los índices globales y los recientes datos económicos –en especial la fuerte caída del índice ISM de gestores de compras no industriales estadounidenses– es probable que se produzca una caída. Los productores de materias primas de los mercados emergentes pueden verse seriamente afectados.

Pero hay pocos indicios de movimientos especulativos en los grandes mercados. Las ratios precios/beneficios se han mantenido en su mayor parte estables durante el último año, y los flujos de entrada, pese a repuntar, siguen siendo escasos en comparación al gigantesco éxodo de esta clase de activo en los últimos años. Los beneficios corporativos siguen siendo sólidos. La condición de las acciones de activo poco deseado implica que los inconvenientes pueden ser limitados.

Además, el mercado de bonos ya no es un refugio tan atractivo. La rentabilidad real sigue siendo extremadamente baja, los tipos de interés reales son negativos, y los inversores deberían exigir una prima más alta por la volatilidad de la inflación. Parece probable, a fin de cuentas, que los bancos centrales comiencen a endurecer su política a partir de aquí; el Banco Central Europeo ya ha empezado. La rentabilidad de los bonos globales es 0,35 puntos porcentuales inferior a su valor justo, según los cálculos de Citigroup.

Igualmente, puede que el dólar mereciera un repunte, dada su reciente caída en picado. El índice ICE del dólar se acercó a un mínimo histórico. Pero los causantes de la debilidad del dólar siguen presentes: la política extremadamente relajada de la Reserva Federal y la diversificación por parte de los gestores de las reservas de los bancos centrales y de los fondos soberanos de los mercados emergentes.

Y lo que es más importante, muchos de los motores del crecimiento se mantienen; muchos índices de gestores de compras indican que prosigue la expansión. Los altos precios de las materias primas fueron, en cualquier caso, una amenaza para el crecimiento, repercutiendo en los presupuestos de los hogares en los países desarrollados y provocando subidas de tipos en los mercados emergentes. Muchos inversores habían identificado un repunte del petróleo como el principal riesgo para 2011. A medio plazo, el equilibrio de fuerzas aún favorece a los activos de riesgo.Condenando a muerte en China por aceptar sobornos

Un antiguo alcalde, condenando a muerte en China por aceptar sobornos

Enlaces relacionados

30 multimillonarios chinos acusados de soborno

30 multimillonarios chinos acusados de soborno

Un exalcalde de la localidad de Shenzhen, en el sur de China, Xu Zongheng, ha sido condenado este lunes a pena de muerte por aceptar sobornos, según informaron los medios de comunicación estatales.

Un tribunal de la provincia de Henan, en el centro de China, ha declarado culpable a Xu de apropiarse de más de 33,2 millones de yuan (3,5 millones de euros) en sobornos procedentes de una empresa de material de construcción y de varios responsables políticos de nivel inferior entre 2001 y 2009, según la agencia Xinhua.

"El veredicto del tribunal ha establecido que Xu abusó de su poder y obtuvo beneficios ayudando a organismos e individuos a cambiar proyectos de desarrollo territorial, a ganar contratos de construcción o a buscar su promoción", prosiguió la agencia.

La condena a muerte contra Xu quedará suspendida por un periodo de dos años porque el propio condenado ha confesado sus crímenes. En China, la suspensión en dos años de la pena de muerte suele acabar en una cadena perpetua.

Xu es uno de los más importantes responsables chinos que han sido represaliados desde el encarcelamiento en 2008, por corrupción, de un antiguo líder del Partido Comunista en Shanghai, Chen Liangyu.

Antiguo mecánico de automóviles de 56 años de edad que ejerció de alcalde desde 2005, fue detenido en 2009 en el marco de una amplia campaña contra la corrupción en la provincia de Guangdong.

Estados Unidos no considera a China como una amenaza económica

Estados Unidos no considera a China como una amenaza económica

- Geithner cree que China necesita un modelo de crecimiento basado en el mercado

Enlaces relacionados

El FMI adelanta el fin de la hegemonía de EEUU

La secretaria de Estado norteamericana, Hillary Clinton, ha asegurado este lunes que Estados Unidos no cree que el elevado crecimiento económico de China sea una amenaza. Así lo ha afirmado durante la jornada inaugural del Tercer Diálogo Estratégico y Económico entre las administraciones china y estadounidense que se celebra en Washington.

"Algunos en nuestro país ven el progreso de China como una amenaza para nosotros y algunos en China creen que Estados Unidos trata de frenar el crecimiento chino", ha señalado Clinton. "Rechazamos ambos puntos de vista" ya que, en su opinión, las dos mayores economías mundiales tienen mucho más que ganar de la cooperación que del conflicto.

El Fondo Monetario Internacional (FMI) puso hace unos días fecha por primera vez al fin de la hegemonía económica norteamericana. Los datos que baraja el Fondo estiman que China sobrepasará a la economía de EEUU en términos reales en 2016.

Durante los próximos cinco años la decadencia norteamericana frente a la prosperidad asiática es más que evidente, debido a los problemas con el déficit, un tímido crecimiento y una tasa de paro que permanecerá a niveles elevados.

A lo largo de su intervención, Clinton ha emplazado a ambos países a trabajar juntos en asuntos globales, ya que tienen mucho más que ganar en cooperación que en conflicto, aunque, ha dicho, "los miedos y las sospechas persisten a ambos lados del Pacífico".

La cotización del yuan, "más flexible"

Por su parte, el secretario del Tesoro de Estados Unidos, Timothy Geithner, ha afirmado que la primera de las tres prioridades de Estados Unidos en su diálogo económico con China es la cuestión de la cotización del yuan, que Washington querría fuera más "flexible".

Geithner ha colocado en primer lugar "la evolución de China hacia una tasa de cambio más flexible con mercados de capitales más abiertos" entre los temas prioritarios a discutir durante los dos días de Diálogo Estratégico y Económico Estados Unidos-China.

En la lista también figura la necesidad de que Pekín reforme sus finanzas a fin de impulsar el sector privado en el país, y la necesidad de "un trato más igualitario" en comercio e inversiones entre ambas economías, según informa France Press.

Zapatero también culpa al PP de la deuda

Zapatero también culpa al PP de la deuda, el principal problema de España

Enlaces relacionados

Moody's advierte sobre las obligaciones de las CCAA

El presidente del Gobierno, José Luis Rodríguez Zapatero, explicó hoy a la dirección de su partido que el principal problema económico de España ha estado en el excesivo endeudamiento de familias y empresas y que el grueso de ese endeudamiento se generó en el periodo que va de 1996 a 2004, es decir, en las dos legislaturas en las que gobernó José María Aznar. Zapatero atribuye al PP el 70% de los empleos perdidos en la crisis.

Según las fuentes socialistas consultadas por Europa Press, el jefe del Ejecutivo dió argumentos a los integrantes de la Ejecutiva de su partido, reunidos esta mañana en Ferraz, para que expliquen a los ciudadanos por qué la solución a los problemas económicos no es una "vuelta atrás" como propone el presidente del PP, Mariano Rajoy, quien reivindica los éxitos de la etapa de los gobiernos populares.

En este sentido, expuso que durante esos ocho años el endeudamiento español creció un 240% más que durante los años de gobiernos socialistas y que, una parte de ese aumento de deuda estaba vinculado directamente al sector de la construcción.

Según los datos que aportó Zapatero, el endeudamiento del sector público español es un 20% menor que la media de la deuda pública europea. Sin embargo, la deuda de las familias y las empresas no financieras supera en un 20% a la media europea de las mismas categorías.

En el caso de las familias, esa mayor deuda se vincula a la vivienda en propiedad. A esto se añade que el 80% del endeudamiento de las empresas no financieras se concentra en empresas de construcción y promoción inmobiliaria.

Los problemas vienen del endeudamiento

Para Zapatero, estos datos ponen en evidencia dónde está el origen de la crisis que estamos sufriendo y dijo que se trata de un "modelo fracasado" ya que se ha puesto de manifiesto que un mayor endeudamiento lleva a tener menor competitividad económica. El presidente pidió a sus compañeros que expliquen esta situación a los ciudadanos y expongan que muchos de los problemas que ahora tiene España vienen de ahí.

El secretario general de los socialistas también se refirió a la situación del PSOE ahora que ha comenzado la campaña electoral para augurar que hay serias posibilidades de remontada. En su opinión, el PP tiene movilizados a sus electores. Pero opinó que las derechas son menos pero votan más, recordando lo dicho por el candidato asturiano, Javier Fernández, con quien compartió mitin ayer en Gijón.

Sin embargo, cree que aún hay margen para movilizar al voto socialista y apeló a sus compañeros para que trabajen en esa línea de movilización electoral porque considera que las expectativas reales son más altas que lo que de verdad reflejan las encuestas.

En su opinión, la campaña electoral del PSOE se ha iniciado bien, aprecia un fuerte clima de unidad en el partido y plantea reivindicar todas las leyes sociales y los derechos civiles que ha logrado el Gobierno socialista.

Al inicio de su intervención, Zapatero se deshizo en elogios hacia el candidato del PSOE a la comunidad de Madrid, Tomás Gómez, de quien dijo que había ganado el debate que mantuvo ayer con Esperanza Aguirre en televisión.

A Zapatero le pareció que Gómez había estado fantástico y dijo que llevaba tiempo sin ver a un dirigente del PSOE defendiendo con tanta determinación las políticas llevadas a cabo por el Gobierno.

Los rescates son mentira

Los rescates son mentira: no ayudan a los países y el dinero fluye a los bancos

Según considera en su artículo, rescates como los de Grecia, Irlanda o Portugal "son malos para Europa, malos para Finlandia y malos para los países que han sido obligados a aceptarlos". En su opinión, Europa está "sufriendo una gangrena de insolvencia económica" y, a menos que "amputemos lo que ya no puede salvarse, corremos el riesgo de envenenar todo el cuerpo".

El parlamento finlandés, al contrario que otros de la zona euro, tiene derecho a votar sobre las solicitudes de ayuda financiera de los países, lo que significa que podría retrasar los planes de rescate de Portugal. No obstante, Bruselas ha insistido por activa y por pasiva que Finlandia terminará por apoyar el rescate del país luso.

Las palabras de Timo Soini son especialmente duras y críticas contra los políticos y líderes de la Unión Europea. A su juicio, la versión oficial de que Grecia, Irlanda y Portugal se han visto afectados por una crisis de liquidez y necesitan una inyección momentánea de capital "es una mentira", que toma por "idiota" a la gente común de Europa, que se merece algo mejor.

Soini se pregunta quién se beneficia realmente de los rescates y menciona la existencia de una especie de esquema Ponzi. En este sentido, denuncia que se ha desarrollado una "simbiosis mortal entre los políticos y los bancos. Los líderes políticos piden más dinero para pagar a los bancos, que devuelven el favor prestando cada vez más dinero a los Gobiernos menteniendo a flote el citado esquema".

En su opinión, el dinero no ayudará a las economías endeudadas. Fluye a través del Banco Central Europeo y los Estados receptores hacia los grandes bancos y fondos de inversión. Pero lo más preocupante, es que los países beneficiarios no querían tal "ayuda", al menos de esta manera.

En este punto, Soini se pregunta de forma retórica "por qué la operación de extorsión Bruselas-Frankfurt forzó a estos países a aceptar el dinero y unos planes de "recuperación" que van a fracasar de forma inevitable". El motivo no es otro que su necesidad de complacer a los bancos, que de otro modo podrían negarse a aparecer en las próximas subastas españolas, belgas, italianos o incluso francesas, según Soini.

Incluye a España en la gangrena

En su artículo, alude asimismo a España, donde también se extiende la gangrena. El sector inmobiliario español es mucho mayor y menos conocido que el de Irlanda, por lo que, a su juicio, las cajas no son las únicas que tienen problemas. En el caso de los bancos, hay algunas entidades donde lo que subyace bajo la superfície de su balace puede ser un zombie, al igual que sucedió en Irlanda durante un tiempo.

En su opinión, la creación de un Mecanismo Europeo de Estabilidad Financiera (fondo de rescate) no es a solución. Los bancos insolventes y las instituciones financieras deben cerrarse, y así purgar la insolvencia del sistema. Debemos restablecer el principio del mercado de la libertad de fracasar".

Las grietas que demuestran la debilidad......

Las grietas que demuestran la debilidad y el estancamiento de la economía mundial

Enlaces relacionados

Las claves que desatarán una tormenta perfecta sobre la economía mundial

El Wall Street Journal y la consultora Zillow añadían un nuevo ingrediente más al intenso puchero en que se ha convertido la economía de Estados Unidos y por extensión la economía mundial. Al fin y al cabo, más del 28% de los propietarios de una vivienda en el país debe más al banco de lo que vale su inmueble.

Esta guinda, se suma al pastel que hizo que el pasado viernes, los analistas Goldman Sachs redujeran su previsión de crecimiento para el PIB norteamericano, que ahora se expandirá a un ritmo de entre el 3 y 3,5 por ciento. En un informe elaborado por Jan Hatzius, economista jefe del banco, se enumeran las razones que han despertado la preocupación no sólo de Goldman Sachs sino de muchos otros economistas a lo largo y ancho de todo el mundo.

En primer lugar, pese a que las cifras de empleo del pasado viernes resultaran alentadoras, con una creación de 244.000 puestos de trabajo en abril, el porcentaje de paro se volvió a situar en el 9%. Esta cifra es sólo una muestra de "como tanto el ratio de empleo y población de EEUU como el de los salarios sigue estancado en los niveles más bajos del ciclo", asegura Hatzius.

De hecho, indica que "es necesario un considerable aumento del empleo antes de que la inflación suponga una mayor preocupación que el mercado laboral". En este sentido, las peticiones semanales por subsidio por desempleo que alcanzaron la semana pasada las 470.000 peticiones, levantaron las alarmas, ya que situaron la media de las últimas cuatro semanas en las 431.000 solicitudes, su mayor nivel desde noviembre.

Estancamiento del sector servicios

Tampoco debemos pasar por alto el parón sufrido por el sector servicios. La semana pasada conocimos como el ISM no manufacturero se situó en abril en los 52,8 puntos desde los 57,3 puntos de marzo.

Por supuesto, en el Viejo Continente todo el mundo espera al siguiente paso de la Unión Europea respecto a Grecia, con una clara división en el seno de la Eurozona y los rumores sobre un posible abandono del gobierno heleno.

Además, Jean Claude Trichet, presidente del Banco Central Europeo, ha dejado en suspenso, de momento, cualquier nueva subida de tipos por lo menos hasta el próximo mes de julio. En esta misma línea el Banco de Inglaterra volvía a retrasar una posible subida de tipos, algo que no sucederá, según los expertos, por lo menos hasta el próximo otoño.

Las órdenes industriales alemanas cayeron de forma inesperada en marzo, algo que pone de manifiesto que la impresionante recuperación de la economía germana podría haber tocado techo y regresar a niveles mucho más moderados.

Batacazo en las materias primas

Por otro lado, la semana pasada veíamos como el precio de las commodities cayó inesperadamente. El mercado de la plata vivió la semana pasada la mayor espantada de sus inversores desde la década de los 80, con una caída de alrededor del 30%, algo que demuestra que los inversores parecen haber perdido el apetito por el riesgo.

Esto se notó en el precio de otras commodities, incluido el petróleo, que la semana pasada cayó alrededor de un 15%, aunque comenzaba la jornada de hoy de nuevo repuntando.

El precio de los bonos del Tesoro de EEUU crecían durante la jornada del lunes debido a la debacle griega por lo que su rentabilidad continuó en descenso, a punto de tocar mínimos anuales. La rebaja de calificación de S&P sobre Grecia, aunque no hizo mella sobre la renta variable de EEUU, sí despertó de nuevo los temores sobre una posible rebaja en el futuro sobre la calidad de la deuda norteamericana, ahora en cuarentena, según las estimaciones de la misma agencia de rating.

Subidas en Wall Street tras el rebote de las materias primas

Subidas en Wall Street tras el rebote de las materias primas: el Dow Jones sube el 0,3%

Dow Jones: Mejores y peores

Dow Jones: Mejores y peoresLa Bolsa de Nueva York ha comenzado la semana con ganancias en todos sus índices impulsado por la fuerte subida de las materias primas. De este modo, el crudo se ha olvidado del desplome de la semana anterior y ha ganado hoy más de un 6%, lo que ha llevado al Dow Jones ha subir el 0,36%, hasta los 12.684,68 puntos. Por su parte, el tecnológico Nasdaq ha ganado el 0,45%, frente al 0,55% que ha sumado el selectivo S&P 500.

El parqué neoyorquino terminó con esos avances a pesar de que durante la mañana no había logrado encontrar un rumbo claro ante la nueva rebaja de la calificación de la deuda griega y los rumores que apuntan a que ese país baraja la posibilidad de dejar el euro.

Sin embargo la sólida recuperación que vivieron hoy las materias primas tras el desplome de la semana pasada pudo más en el ánimo de los inversores, que vieron cómo el petróleo de Texas recuperaba la simbólica cota de los 100 dólares por barril tras subir un marcado 5,52% y colocarse en los 102,55 dólares.

Algo parecido ocurrió con los metales: El oro reconquistó el nivel de los 1.500 dólares la onza que había perdido el jueves pasado al terminar este lunes en 1.503,2, al tiempo que la plata avanzó un pronunciado 5,15% y cerró en 37,11 dólares.

Los protagonistas del día

Esas subidas propiciaron los ascensos en el sector de las materias primas (que subió en su conjunto el 1,24%) y el energético (que ganó el 1,34%) y ayudó a que el fabricante de aluminio Alcoa liderase el terreno positivo del Dow Jones con una ganancia del 2,22%.

En ese índice subieron además la química DuPont (1,43%), el fabricante de maquinaria pesada Caterpillar (1,2 %), las petroleras Chevron (1,18%) y Exxon (0,59%) y la cadena de comida rápida McDonald's (0,78%), que hoy anunció que las ventas de sus establecimientos subieron un 6% en abril.

En el terreno negativo de ese índice destacaron la tecnológica Intel (-2,11%), la financiera Bank of America (-1,06%) y el fabricante de productos para el hogar y la higiene personal Procter & Gamble (-0,2%), entre algunas otras.

Fuera de ese índice el banco Citigroup se dejó el 2,3% después de haber realizado una agrupación de acciones de diez en diez para así reducir a una décima parte el número total de títulos en que tiene repartido su capital en una operación conocida como "split inverso".

El dólar se fortalece

Por otra parte Hertz, la mayor empresa cotizada de alquiler de coches del mundo, perdió el 1,01% tras presentar hoy una nueva oferta para hacerse con su competidora Dollar Thrifty (que se disparó el 13,75%).

Esa nueva propuesta es cerca de un 25% superior a lo propuesto por Avis Budget (que subió el 0,33%) y supone valorar a Dollar Thrifty en cerca de 2.100 millones de dólares.

El avance del petróleo de esta jornada afectó a la cotización de las aerolíneas: US Airways se dejó el 3,82%, Delta bajó el 3,57% y AMR -matriz de American Airlines- perdió el 3,51%, entre muchas otras.

En el mercado Nasdaq la tecnológica Apple subió el 0,27% y Google lo hizo un 0,44% un día en el se conoció que la primera ha desbancado a la segunda como la marca más valiosa del mundo, según un estudio de Millward Brown, filial de la empresa publicitaria WPP.

En otros mercados, el dólar subió ante el euro, que al cierre de la sesión bursátil se cambiaba por 1,4352 dólares, comparado con los 1,4353 de la jornada anterior, al tiempo que la rentabilidad de la deuda pública estadounidense a 10 años ascendía al 3,15%.

Articulos en Perspectiva: Si Tienes Ahorros Compra Oro y Plata

Articulos en Perspectiva: Si Tienes Ahorros Compra Oro y Plata

El tiempo se acerca cuando al planeta le terminen sacando la alfombra debajo de los pies. Una crisis de la deuda estadounidense implica una crisis del dólar, lo cual impactará como un tsunami en todas las monedas de curso legal del planeta. Las naciones, sumidas en crecientes conflictos financieros y económicos, se enfrentarán cada vez en forma más agresiva hasta llegar a un conflicto internacional. Temo decir que serán los años más peligrosos para la humanidad. Mientras tanto, el oro y la plata serán la única tabla de salvación en este Titanic financiero. Todavía hay tiempo: deja de ahorrar en dólares y euros, compra monedas de plata de una onza que son más comercializables, ni lingotes ni monedas numismáticas, sólo monedas de plata de acuñación gubernamental...

El tiempo se acerca cuando al planeta le terminen sacando la alfombra debajo de los pies. Una crisis de la deuda estadounidense implica una crisis del dólar, lo cual impactará como un tsunami en todas las monedas de curso legal del planeta. Las naciones, sumidas en crecientes conflictos financieros y económicos, se enfrentarán cada vez en forma más agresiva hasta llegar a un conflicto internacional. Temo decir que serán los años más peligrosos para la humanidad. Mientras tanto, el oro y la plata serán la única tabla de salvación en este Titanic financiero. Todavía hay tiempo: deja de ahorrar en dólares y euros, compra monedas de plata de una onza que son más comercializables, ni lingotes ni monedas numismáticas, sólo monedas de plata de acuñación gubernamental...Acciones de Wall Street se derrumban al tiempo que S&P baja la calificación de las perspectivas de la deuda de EE.UU.

La agencia de calificaciones recortó la perspectiva a largo plazo de estable a negativa por primera vez desde el ataque de Pearl Harbor hace 70 años.

Visto en The Guardian, Martes 19 de abril de 2011.

Las acciones cayeron fuertemente en Wall Street el lunes después que una destacada agencia de calificaciones ventilara los temores sobre la crisis de deuda europea hacia el otro lado del Atlántico mediante una fuerte advertencia acerca del fracaso estadounidense en controlar su déficit presupuestario.En una movida vista por Wall Street como un "diaparo de advertencia" de políticos pendencieros en Washington, Standard and Poor's (S&P) dijo que recortaba la perspectiva de la calificación a largo plazo de EE.UU. desde estable a negativa por primera vez desde el ataque a Pearl Harbor hace 70 años.

El anuncio sorprendió a los mercados financieros, donde la atención en meses recientes ha estado enfocada en los problemas de las naciones más débiles de la eurozona. La renovada especulación de que Grecia se verá forzada a entrar en cesación de pagos respecto a sus deudas llevó a una pronunciada liquidación en el euro, pero S&P remarcó que EE.UU. no era inmune a las crisis de deuda soberana.

En New York, el promedio Dow Jones industrial finalizó el día 140 puntos abajo, o 1.1%, con el dólar más débil en los mercados de divisas y con las tasas subiendo en los títulos el Tesoro de EE.UU. La FTSE 100 en Londres bajó 126 puntos hasta 5870 – una caída de más del 2% – al tiempo que las preocupaciones en curso acerca de la crisis de deuda de la eurozona se conjugaron con el retroceso de la mayor economía del mundo.

George Osborne, el ministro de Economía, adjudicó la advertencia del S&P como una reivindicación de la posición de la coalición frente a la reducción del déficit. "S&P hizo lo mismo al Reino Unido antes de la elección pero nos volvió a revisar y colocar como 'estable' otra vez tras la revisión de los gastos ya que trníamos un plan antideficitario creíble," dijo un alto funcionario dependiente de Osborne el lunes. Añadió que el enfoque laborista más cauto para recortar el déficit del Reino Unido estaba "completamente desfasado respecto a la opinión mundial".

La especulación sobre que Grecia podría verse forzada a cesar el pago de sus deudas y un gran desempeño de los nacionalistas en las elecciones finlandesas que se oponen a un rescate para Portugal, se combinaron para hacer descender al índice de Londres. Los principales mercados bursátiles en Francia y Alemania estuvieron marcadamente abajo también durante el día.

S&P dijo que comparado con el pequeño número de países desarrollados con una codiciada calificación AAA, Estados Unidos tenía "déficits presupuestarios muy grandes" que alcanzaban hasta el 11% en 2009. Con la lucha intestina entre republicanos y demócratas acerca del déficit ahora tan ríspida que hubo un riesgo de que el gobierno de Estados Unidos dejara de funcionar a principios de este mes, S&P dijo que había tomado la decisión de cambiar su perspectiva debido a que "el camino para encarar estos temas no está claro para nosostros".

Añadió: "Creemos que hay un riesgo material de que los politicos de estadounidenses puedan no llegar a un acuerdo acerca de cómo encarar los desafíos presupuestarios a mediano y largo plazo en 2013; si no se llega a un acuerdo y no se empieza una implementación significativa para entonces, desde nuestro punto de vista esto implicaría un perfil fiscal estadounidense significativamente mas débil que aquel de sus pares soberanos con 'AAA'."

La Casa Blanca, que la semana pasada produjo propuestas de que recortaría u$s 4 billones del déficit de EE.UU. para 2022, rechazó el análisis de S&P. "Están diciendo de que según su criterio político no veían un acuerdo político en los próximos dos años" para reducir los déficits a largo plazo, Austan Goolsbee, presidente delConsejo de Consejeros Económicos, dijo en una entrevista en Bloomberg Television. "No creo que el criterio político de S&P sea correcto."

Mientras Europa ha decidido hacer de la reducción presupuestaria una prioridad, el enfoque estadounidense hasta ahora se ha concentrado en incurrir en una política fiscal expansiva en un intento por conseguir un crecimiento más veloz.

Los republicanos han a acusado al régimen de Obama de "hipotecar el futuro del país", y Paul Ryan, el presidente del comité presupuestario de la Cámara de Representantes, ha aparecido con un plan más agresivo que involucraría profundos recortes en los gastos que no son de defensa.

Nikola Swann, analista crediticio de S&P, dijo: "nosotros vemos las propuestas del presidente Obama y del congresista Ryan como el punto de partida de un proceso encaminado a un más amplio compromiso, que podría resultar en una sustancial y duradera consolidación fiscal del gobierno de EE.UU. Dicho esto, vemos el camino hacia el acuerdo como un desafío ya que la brecha entre los partidos permanece amplia. Creemos que hay un riesgo significativo de que las negociaciones parlamentarias pudieran resultar en una falta de acuerdo en la estrategia fiscal a mediano plazo hasta después de las elecciones parlamentarias y presidenciales de 2012."

Ted Scott, director de Global Strategy en F&C, dijo: "Los mercados fueron tomados por sorpresa por el anuncio de hoy en un momento en que los analistas habían estado disminuyendo las expectativas de crecimiento de EE.UU., principalmete como resultado del mal clima en el primer trimestre de 2011 y a los mayores precios de las materias primas.

Nouriel Roubini x 2: S&P baja el pulgar, Grecia, Portugal e Irlanda

Nouriel Roubini x 2: S&P baja el pulgar, Grecia, Portugal e Irlanda

La Reducción De La Calificación de La Perspectiva De La Deuda Del Gobierno de EE.UU. De Parte De S&P

La Reducción De La Calificación de La Perspectiva De La Deuda Del Gobierno de EE.UU. De Parte De S&PGrecia, Portugal y Los Bancos Irlandeses

El tema de Grecia no es si habrá una restructuración de la deuda, sino cuándo se hará, y si será un ordenado canje de deuda orientado hacia el mercado o en forma desordenada como en Argentina. Uno puede utilizar el mismo argumento para el gobierno de Portugal y los bancos irlandeses. - en una conferencia en Almaty, en el centro financiero de Kazakhstan. Peter Schiff: Standard & Poors - Otra Vez Tarde A La Fiesta

Peter Schiff: Standard & Poors - Otra Vez Tarde A La Fiesta

Europac.net

Dadas las preocupaciones de S&P de que el Congreso fracase en encargarse de sus problemas fiscales a largo plazo, ¿sobre qué base puede concluir que Estados Unidos merece su calificacion crediticia de AAA? La calificación más alta posible debería reservarse para naciones fiscalmente responsables donde la perspectiva fiscal sea absolutamente transparente. Si S&P tiene genuinas preocupaciones sobre que Estados Unidos no podrá manejar sus défitis descontrolados, la calificación de AAA debería ser reducida ya mismo.

Por propio reconocimiento, S&P no está segura de si el Congreso tomará las medidas necesarias para poner en orden la casa fiscal estadounidense. Dada esa incertidumbre, debería reducir inmediatamente su calificación respecto a la deuda soberana de EE.UU. varios niveles por debajo de la AAA. Entonces si Estados Unidos realmente pone en orden su casa fiscal, la calificación de AAA podría ser restablecida. Si por el otro lado, la situación se deteriora, reducciones adicionales de la calificación estarían en camino.

AAA es la calificación más alta que puede dar S&P. Es el equivalente en Wall Street a un “compra muy recomendada.” Si un analista bursátil tiene serias preocupaciones de que una compañía pueda ir a la quiebra, ¿mantendría el “compra muy recomendada” por asumir de que aún había una posibilidad de evitar la quiebra? Si la compañía se declarara en bancarrota, ¿reduciría el analista su calificación de “compra muy recomendada” hasta “compra recomendada”?

A decir verdad, si la bancarrota es mínimamente posible, la calificación debería reducirse hasta “no comprar,” como mucho. Sólo si la perspectiva mejora hasta el punto en que la quiebra sale del cuadro es cuando la acción debería elevarse hasta “comprar.” Una calificación de “no comprar” al menos enviaría un mensaje a los potenciales compradores sobre que se avecinan problemas. Luego si la compañía realmente se declara en bancarrota, al menos no lo hace ostentando una calificación de "comprar".

Por supuesto, al cambiar a una perspectiva negativa, S&P intentará estar bien con Dios y con el Diablo. En el improbable caso de que el Congreso realmente actúe responsablemente para restaurar la prudencia fiscal, su AAA estaría validada. Si por el otro lado, los déficits fuera de control conducen a un rotundo default o a la hiperinflación, se jactará de la advertencia a tiempo de su perspectiva negativa. Esto es como un analista bursátil poniendo a una acción un "compra muy recomendada", pero calificando esa apreciación como especulativa.

El asunto es que la calificación AAA respecto a la deuda soberana de Estados Unidos es pura política. S&P simplemente no tiene la integridad para honestamente calificar la deuda estadounidense. Tiene una relación demasiado acogedora con el gobierno de Estados Unidos y con Wall Street como para amenazar al status quo. De hecho, dada la culpabilidad de las agencias calificadoras en la crisis financiera, bien puede tratarse de un "quid pro quo" ("esto por aquello") Siempre que se mantenga la calificación AAA de EE.UU., las agencias calificadoras continuarán gozando de sus monopolios sancionados por el gobierno, y no se iniciarán demandas civiles o penales relacionadas con títulos respaldados en hipotecas que fueron mal calificados.

Recuerden que S&P tenía "grado de inversión", calificaciones AAA, sobre incontables títulos con respaldo en hipotecas justo hasta el momento en que los papeles ya no valieron nada. Sorprendentemente, las agencias calificadoras de algún modo mantuvieron su estatus, y su habilidad para mover los mercados, después que el polvo se asentó.

Actualmente, están cometiendo el mismo error con los títulos del Tesoro de EE.UU.. Una vez que se haga obvio para todos que Estados Unidos va a entrar en default o a licuar sus deudas, S&P podría llegar a bajar la calificación de los títulos del Tesoro hasta AA+. Tal movida será de poco consuelo para aquellos inversores que se quedaron con el muerto.

En su análisis de la solvencia de EE.UU., S&P típicamente toma en cuenta la capacidad del gobierno para salir de cualquier atasco fiscal vía impresión de billetes. Como resultado, aplica un criterio muy diferente en su análisis del riesgo de inversión a aquel que aplicaría para una compañía privada, o incluso para un gobierno cuya moneda no tenga el estatus de reserva. Pero la agencia fracasa completamente en considerar cómo la impresión irresponsable impactará sobre el mismo valor del dólar. Puede asegurar a los inversores de que serán pagados, pero la agencia no dedica una reflexión acerca de si nuestros acreedores pueden ser capaces siquiera de comprar algo con sus dólares.

Una Moneda Débil Es Bueno Para El Crecimiento Económico?

Peter Schiff x 2: Moneda Débil - Dinero Impreso

Una Moneda Débil Es Bueno Para El Crecimiento Económico?

La sabiduría popular dice que una moneda débil es muy bueno para el crecimiento económico y las exportaciones; sin embargo, la historia no apoya este punto de vista.Por ejemplo, durante el período de 20 años entre 1971 y 1991 - frecuentemente referido hasta ahora como un milagro económico - el yen japonés se triplicó en valor frente al dólar, una tasa de apreciación de alrededor de 10% por año. Este mayor poder adquisitivo permitió a los japoneses disfrutar de un sostenido crecimiento económico y de crecientes niveles de vida. En ese tiempo, el PBI de Japón creció a una tasa anual promedio de 4.5% y sus exportaciones netas se quintuplicaron. La deuda del gobierno como porcentaje del PBi cayó levemente hasta uno 20%.

En los siguientes 20 años, desde 1991 hasta 2011, la economía japonesa ha estado estancada en el agua. La apreciación del yen se frenó considerablemente, con la moneda subiendo aproximadamente un 50% frente al dólar, o cerca de 2.5% por año. Sin embargo, durante ese tiempo, la economía japonesa y el crecimiento de las exportaciones netas se estancaron, con el PBI creciendo menos del 1% anual y la deuda del gobierno explotando por encima del 120% del PBI.

El problema real para Japón es que en el escenario posterior al estallido de las burbujas bursátiles e inmobiliaria, el gobierno japonés se negó a permitir que las fuerzas del mercado repararan el daño. En cambio, basó su torpe enfoque en restringir la suba de su moneda para mantener las exportaciones a los Estados Unidos. En esta visión mundial de poner los caballos delante del carro, Japón asumió que su crecimiento económico estaba en función de sus exportaciones. En realidad, las exportaciones fluyen de su crecimiento económico.

Por lo tanto, para diseñar una recuperación liderada por las exportaciones, Japón se embarcó en una era de planificación central gubernamental, de bombeado incentivador estilo keynesiano, y de casi interminables facilitamientos cuantitativos. El resultado fue un desastre. El único punto favorable fue que la fortaleza subyacente de la economía japonesa mantuvo a raya los precios al consumidor a pesar de toda la inflación deliberadamente creada por el Banco del Japón. Por lo que mientras los buenos empleos se hicieron más difíciles de encontrar, los consumidores ordinarios han tenido el beneficio de precios en baja. Es irónico que la ”deflación” de Japón es citada como la causa primordial de su malestar. Si la economía de Japón hubiera sido menos eficiente, su malestar de 20 años habría estado acompañado de crecientes precios al consumidor, también conocido como estanflación. Esto hubierra causado mucho más sufrimiento al pueblo japonés.

Aún así, como resultado de sus enormes errores de política económica, gran parte de los esfuerzos de Japón en los pasados 20 años han beneficiado a los estadounidenses más que a sus propios ciudadanos. Un tremenda porción de su poder adquisitivo fue transferido al otro lado del Pacífico, ayudando a inflar una economía burbuja en los Estados Unidos. Por supuesto, mientras la economía japonesa se debatía bajo el peso de este masivo subsidio estadounidense, gradualmente pasó su bastón a China, la cual por las mismas tontas razones estuvo feliz de correr con él. - en Liberty Maven

El eterno debate sobre la “piratería”

El eterno debate sobre la “piratería”

artiendo de esta premisa, casi deberíamos anunciar que la aparición de Internet ha sido lo peor que ha podido pasarle a la cultura. Nada más lejos de la realidad. Veamos un nuevo ejemplo que espero nos haga reflexionar al respecto de nuestra/vuestra posición en el eterno debate sobre la "piratería". Hablando de estudios que tratan de arrojar luz sobre este tema, un nuevo estudio, esta vez perteneciente al gobierno japonés, concluye que la piratería lo que está provocando es aumentar las ventas de DVDs de anime, concretamente.

El estudio proviene del Instituto Japonés de Investigación de Economía, Comercio e Industria, un prestigioso gabinete del gobierno de Japón. En el desarrollo de este estudio, se investigaron los efectos de los vídeos de YouTube y del programa P2P Winny (sucesor del conocido WinMX) en cuanto a su relación con el alquiler y venta de DVDs de anime, y el resultado de la investigación nos lleva a unas conclusiones la mar de interesantes.

Para empezar, YouTube no afecta negativamente a los alquileres de DVD; de hecho aumenta las ventas de DVD. Winny, el software de intercambio de archivos en redes P2P, más famosos de Japón, por el contrario, afecta negativamente al alquiler de DVD, pero no tiene efecto negativo en las ventas de DVD. Es decir, en ninguno de los dos casos las ventas de DVD se han visto afectadas por el "efecto" de la red. Ergo... no ha habido pérdidas económicas, más bien lo contrario. Concretamente Youtube habría funcionado como una herramienta de promoción para las ventas de DVD en vez de un lastre de las mismas, como muchos apuntan.

El debate sobre los efectos de la "piratería" en el mercado económico es infinito en estos momentos y debido a que los intereses prevalecen sobre la difusión de contenidos, este tema no tiene pinta de resolverse a corto plazo. Sin embargo, parece que muchas veces perdemos de vista el norte, que en este caso sería la difusión de la cultura. El hecho de que alguien obtenga más o menos dinero no debería ser lo relevante en cuanto a cultura se refiere. Se trata de un problema de enfoque. La pregunta que deberíamos hacernos no es pues si la piratería hace perder o no dinero a la industria, sino si la "piratería" fomenta la cultura en general, las artes y las ciencias.

Lo que sabemos con certeza es que la ley de derechos de autor tiene un efecto perjudicial sobre la cultura. Lo que tenemos que investigar ahora es si la "piratería" combate o no estos efectos perjudiciales de la ley de propiedad intelectual.

Al final, la promoción de las artes y las ciencias - ¿no es esa la meta original de los derechos de autor? - básicamente se reduce a su propagación. No sería la única persona que se aventurara a decir que la piratería ha hecho más para difundir las artes, que lo que los derechos de autor han hecho nunca.

Legalizar la Competencia entre Monedas

Legalizar la Competencia entre Monedas

– Por Ron Paul

Español: Mucho se ha hablado recientemente sobre una supuesta recuperación económica. Unos pocos repuntes en algunas estadísticas y muchos creen que nuestros problemas han terminado. Por supuesto, deben redefinir la recuperación como “sin empleo” para dar cuenta de la falta de mejora en el ciudadano promedio. Pero los bancos tienen dinero, Wall Street está en marcha, y a la administración le gustaría seguir adelante con su agenda.

Español: Mucho se ha hablado recientemente sobre una supuesta recuperación económica. Unos pocos repuntes en algunas estadísticas y muchos creen que nuestros problemas han terminado. Por supuesto, deben redefinir la recuperación como “sin empleo” para dar cuenta de la falta de mejora en el ciudadano promedio. Pero los bancos tienen dinero, Wall Street está en marcha, y a la administración le gustaría seguir adelante con su agenda.

Incluso han establecido una comisión para investigar la crisis como si ya fuera parte del pasado.

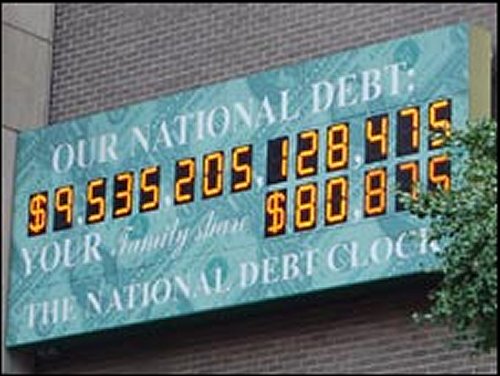

La verdad es que los americanos siguen perdiendo trabajos, la Fed continúa inflando, y se están planeando más regulaciones que impedirán que vuelvan los empleos y la productividad. Estamos en esta trayectoria por largo plazo. Se ha dicho en repetidas ocasiones que la presente administración ha tenido sólo un año para limpiar el desorden de la última administración. ¡Me gustaría que por lo menos empezaran! En lugar de revertir el curso, están manteniendo las políticas de Bush a toda marcha. ¡Incluso mantienen al elegido de Bush en la Reserva Federal! Ni siquiera están haciendo un esfuerzo simbólico de cambio en las políticas económicas. Y en cuanto a todo lo que se habló de transparencia, escuchamos cómo poderosos senadores harán todo lo posible para bloquear un simple auditoría de la poderosa y secreta Reserva Federal.

Hemos estado en curso de desastre por mucho tiempo. La oferta monetaria se ha doblado en el último año, nuestra deuda es insostenible, el valor del dólar seguirá cayendo, y aquellos Americanos que entienden hacia dónde nos dirigimos se sienten desamparados y rehenes de los insensatos responsables políticos en Washington. Cuando haya que pagar las cuentas y el dólar ya no funcione, enfrentaremos un verdadero caos social, económico y político. A menos que tomemos importantes medidas ahora para permitir una transición pacífica en el futuro. Éstas medidas se establecen en mi legislación para legalizar la competencia entre monedas.En primer lugar, nadie debería estar obligado por ley a operar con billetes de la Reserva Federal si prefiriesen otra alternativa. Debemos derogar leyes de curso legal y permitir a los estadounidenses efectuar transacciones con dinero constitucional. Sólo el oro y la plata son constitucionalmente de curso legal, no el papel moneda. En vez de ello, hoy es ilegal llevar a cabo negocios usando oro y plata en lugar de billetes de la Reserva Federal. La simple legalización de la Constitución debería ser una obviedad para cualquiera que haya jurado para un cargo.

En consecuencia las casas de moneda privadas deberían poder emitir monedas de oro y plata. Estarían sujetas a leyes de fraude y falsificación, por supuesto, y la gente sería libre de usar dichas monedas o quedarse con los billetes de la Reserva Federal, como lo vean apropiado. Finalmente, deberíamos abolir los impuestos sobre el oro y la plata, lo que pone a los metales preciosos en una desventaja competitiva frente al papel moneda.

La Reserva Federal es un cártel bancario sancionado por el gobierno, que ha tenido demasiado poder durante demasiado tiempo y que está en las etapas finales de llevar al dólar al nivel del suelo, junto con nuestra economía. Lo menos que puede hacer el Congreso, si no están dispuestos a abolir la Reserva Federal, y quizás ni siquiera efectuar una auditoría seria de la misma, es permitirle a los ciudadanos a defenderse de ser completamente aniquilados por dicho poder monopólico.

Sobre Temas Inconstitucionales

Sobre Temas Inconstitucionales

– Por Ron Paul

La semana pasada los medios de comunicación se ocuparon de la elegibilidad del presidente Obama para ser presidente, mientras ignoran su manera inconstitucional de gobernar. Por ejemplo, su reciente uso de una declaración firmada para vetar parte de un proyecto de ley que aprobara como presidente. Su reciente continua resolución de financiar al gobierno a lo largo de septiembre incluía una enmienda en la que desfinanciaba a cuatro de sus zares como una medida para recortar costos. Estos “zares” fueron puestos a dedo por la presente administración, y ejercen su influencia sobre cuestiones políticas; al figurar como “asesores” y no como funcionarios del gabinete, el presidente puede evitar el proceso de confirmación por parte del Senado.

La semana pasada los medios de comunicación se ocuparon de la elegibilidad del presidente Obama para ser presidente, mientras ignoran su manera inconstitucional de gobernar. Por ejemplo, su reciente uso de una declaración firmada para vetar parte de un proyecto de ley que aprobara como presidente. Su reciente continua resolución de financiar al gobierno a lo largo de septiembre incluía una enmienda en la que desfinanciaba a cuatro de sus zares como una medida para recortar costos. Estos “zares” fueron puestos a dedo por la presente administración, y ejercen su influencia sobre cuestiones políticas; al figurar como “asesores” y no como funcionarios del gabinete, el presidente puede evitar el proceso de confirmación por parte del Senado.

El presidente Obama aceptó desfinanciar a los zares antes de su aprobación, en el marco de negociaciones muy difíciles, para luego “clarificar” su posición firmando una declaración diciendo que ignoraría esa porción de la ley. Se libraron muchas batallas en el pasado en torno a si el presidente debería tener poder de veto de partidas específicas. El debate está esencialmente resuelto. El presidente no tiene tal privilegio, eso le daría a la rama ejecutiva demasiado poder legislativo. Esta administración simplemente descartó todos esos debates con una única declaración firmada y asumió un poder que nadie está dispuesto a otorgarle.

Esto viene de la mano del llamado candidato de la paz, quien no solo no ha acabado con ninguna guerra, sino que nos ha llevado a una nueva guerra que no ha sido declarada por el Congreso. Los comandantes militares no parecen haberse siquiera mosqueado al obedecer órdenes inconstitucionales, a pesar de sus juramentos para asumir sus cargos. Los bombardeos continúan sin que lo piensen dos veces. Así que aquí tenemos un poder ejecutivo que legisla ilegalmente y que de propia mano lleva a toda una nación a la guerra. Obviamente hay cuestiones constitucionales un poco más importantes que los detalles de un certificado de nacimiento.

Esto viene de la mano del llamado candidato de la paz, quien no solo no ha acabado con ninguna guerra, sino que nos ha llevado a una nueva guerra que no ha sido declarada por el Congreso. Los comandantes militares no parecen haberse siquiera mosqueado al obedecer órdenes inconstitucionales, a pesar de sus juramentos para asumir sus cargos. Los bombardeos continúan sin que lo piensen dos veces. Así que aquí tenemos un poder ejecutivo que legisla ilegalmente y que de propia mano lleva a toda una nación a la guerra. Obviamente hay cuestiones constitucionales un poco más importantes que los detalles de un certificado de nacimiento.

La publicación de la partida de nacimiento desafortunadamente impidió a los medios de comunicación cubrir la histórica primera rueda de prensa del presidente de la Reserva Federal Ben Bernanke. Usualmente él testifica ante las audiciones del Congreso, y yo, como congresista, hago preguntas; pero el miércoles habló ante la prensa y respondió las preguntas de los periodistas. Otros bancos centrales hacen este tipo de cosas todo el tiempo, pero para la Fed ésta fue la primera vez; señal de que sienten la presión de la gente por saber qué hacen con nuestro dinero. Por supuesto no se dijo nada de real importancia, así que fue un gesto vacío e interesante por parte de la Fed.

La Fed jamás revelará voluntariamente información alguna acerca de lo que han estado haciendo. La Fed ha gastado el dinero -¿Y qué pasó con él? Debemos seguir presionando y exigir la auditoría completa de la Reserva Federal.

Otra razón para acabar con la Fed

Otra razón para acabar con la Fed

Por Mark Brandly.

En su primera conferencia como presidente de la Reserva Federal, Ben Bernanke explicaba los crecientes precios de la gasolina, echando la culpa a una mayor demanda de las economías emergentes como causa del disparo en los precios. Bernanke no mencionó el papel del gobierno de EEUU en los precios energéticos más altos[1] y absolvía explícitamente a la Reserva Federal de cualquier culpa.

De acuerdo con Bernanke, “no hay mucho que pueda hacer la Reserva Federal respecto de los precios de la gasolina por sí misma, al menos sin hacer descarrilar completamente el crecimiento. No controlamos los índices de crecimiento de las economías del mercado emergentes”. (Aquí hay una transcripción y aquí un vídeo de la conferencia de prensa de Bernanke y aquí un vídeo con sus comentarios acerca de la gasolina).

La capacidad de mentir de Bernanke es vergonzosa, aunque no inesperada. Sabe que la política monetaria de la Reserva Federal desempeña un rol importante en los precios de la gasolina. La política monetaria expansionista lleva a que haya disponibles más dólares en los mercados de divisas mundiales y debilita el dólar. Un dólar más débil hace que los precios de las importaciones sean más altos. Más de la mitad del petróleo que se consume en Estados Unidos procede de productores extranjeros y como el petróleo es el principal producto para fabricar gasolina, precios del crudo más altos significan precios de la gasolina más altos.

En la última década, la Reserva Federal se ha embarcado en políticas de flexibilidad monetaria casi sin precedentes. La medición más amplia de la oferta monetaria se llama la M3. De acuerdo con estimaciones en Shadowstats.com, hasta el colapso financiero de 2008, la M3 estaba aumentando constantemente a un ritmo entre el 5% y el 15% anual. Esta creación de dinero por parte de la Reserva Federal llevó al insostenible auge de los años de Bush y al desplome financiero que hemos experimentado en los últimos tres años.

Además, la rápida expansión monetaria llevó a una bajada del dólar en los mercados de divisas.[2] El valor del dólar llegó a su máximo en el verano de 2001. De junio de 2001 y marzo de 2011, el dólar se depreció un 40% en relación con el euro, de 1$/1,18€ a 1$/0,704€. Durante este periodo, le precio spot EEUU de petróleo aumentó un 348% en términos de dólares (de 23,28$ a 104,64$ por barril). Pero en términos de euros, esos mismos precios del petróleo solo aumentaron un 167% (de 27,59€ a 73,67€ por barril). Si el dólar se hubiera mantenido constante en el tipo de cambio de 1,18 euros por dólar, entonces el precio spot EEUU para el petróleo a finales de marzo habría sido de 62,42$ por barril.

Consideren el impacto que ha tenido esto en los precios de la gasolina. Para facilitar los cálculos, digamos que el precio actual de la gasolina es de 4$ por galón. Los costes del petróleo son solo el 68% del precio de la gasolina. Esto significa que los costes del petróleo son 2,72$ del precio de 4$ de la gasolina. La depreciación relativa respecto del euro en la última década fue del 40% y un 40% de 2,72$ es 1,09$.

Por tanto, si el dólar se hubiera mantenido constante en relación con el euro, estaríamos pagando alrededor de 2,91$ por un galón de gasolina que ahora nos cuesta 4$. Los precios de la gasolina estarían un 27% más bajos hoy si el dólar hubieran mantenido su valor relativo con el euro a lo largo de la última década. Es verdad que poco puede hacer la Reserva Federal para rebajar los precios del petróleo y la gasolina. Las políticas de la Reserva Federal ya han debilitado el dólar llevando a precios más altos del petróleo y este daño no puede repararse. Sin embargo, durante un periodo largo de tiempo, la Reserva Federal ha tenido un gran impacto en los precios de la energía. Y las cosas van a empeorar. Debido a los rescates bancarios y las políticas de flexibilidad cuantitativa de la Reserva Federal, deberíamos prever precios de la gasolina mucho más altos.

Barak Obama y su fiscal general echan la culpa de los altos precios de la gasolina a los especuladores petrolíferos. El presidente de la Reserva Federal echa la culpa a las interrupciones del servicio y las economías en desarrollo del mundo. Siempre vemos esto. Los cargos electos y otros funcionarios del estado nunca aceptan ninguna culpa por la destrucción que crean sus políticas. Siempre es culpa de otros. Sin embargo, en este caso, podemos ver con claridad que la Reserva Federal tiene mucha de la responsabilidad del daño económico de los altos precios de la gasolina. Podemos añadir los altos precios del petróleo y la gasolina a nuestra larga lista de razones por las que deberíamos acabar con la Fed.

Have you attempted this new app YouTube Apk : that is certainly exceptional.

ResponderBorrar